Artikel ini membicarakan akan Tips dan Strategi untuk memaksimakan ROI (Return On Investment) pelaburan ASB Financing pada tahun 2022.

STRATEGI ASB FINANCING 2022

Untuk memaksimakan ROI (Return On Investment), bayaran bulanan haruslah serendah mungkin.

Bayaran bulanan ASB Financing ditentukan oleh 3 perkara, iaitu:- Rate bank (Interest)

- Tempoh pembiayaan / pinjaman

- Takaful

- Rate bank (Interest)

- Tempoh pembiayaan / pinjaman

- Takaful

RATE BANK ASB FINANCING

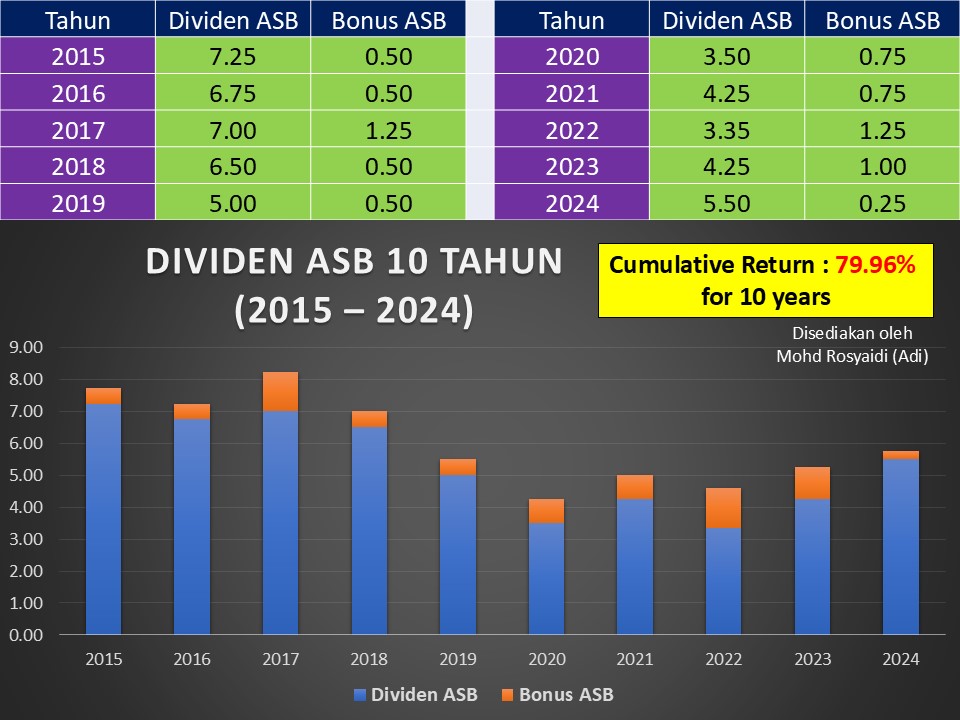

Rata2nya rate bank sekarang adalah yang TERENDAH DALAM SEJARAH sekitar Range 3.40%-4.00%. Pada 3-5 tahun lepas, rate bank untuk ASB Financing adalah sekitar 5%-6%.

Rate bank untuk ASB Financing adalah berubah - ubah sepanjang tempoh loan. Naik turunnya rate bank ini ditentukan oleh OPR Bank Negara. Konsep rate berubah2 ini adalah sama seperti Pembiayaan Perumahan (Housing Loan / Mortgage). Semua bank sama jer.

Untuk makluman, hanya Personal Loan dan Loan Kereta yang tetap kadar Rate-nya sepanjang tempoh loan.

TEMPOH PEMBIAYAAN ASB FINANCING

Tempoh pembiayaan adalah berbeza mengikut bank. Untuk mendapatkan bayaran bulanan yang rendah, tempoh loan haruslah sepanjang yang mungkin. Contohnya, pembiayaan sehingga 40 tahun.

Namun, ia bukanlah bermakna anda wajib habiskan bayaran loan ASB selama 40 tahun. Anda sebenarnya boleh jer terminate / stop kan loan tersebut mengikut kesukaan anda. Ini kerana ASB Financing ni tiada lock-in period. Tiada penalti dikenakan jika anda terminate awal. Tapi biarlah at least 1 tahun agar anda tak rugi (dividen + surrender value).

Mana lebih untung, ambil loan tempoh pendek atau tempoh panjang?

Berdasarkan gambar di atas, dengan bajet yang sama (sekitar RM500 sebulan):- Loan ASB RM129,000 dengan tempoh loan selama 40 tahun (bulanan RM499) dapat kumpulkan RM43,813 dalam tempoh 5 tahun.

- Loan ASB RM27,000 dengan tempoh loan 5 tahun (bulanan RM497) dapat kumpulkan RM34,460 dalam tempoh 5 tahun.

So, dapatan ini jelas menunjukkan bahawa mengambil loan bagi tempoh loan yang panjang adalah lebih menguntungkan.

Tapi En Adi, saya ada bajet lebih.... So saya ambil loan yang pendek sedikit la. OK tak?

Cuba anda tengok Jadual di atas ni.

Anda memang mungkin tak kisah dari segi bajet. Cuma mungkin anda tak sure nak ambil tempoh maksima 40 tahun atau just 30 tahun.

Dapatan dari kiraan di atas:- Jika contoh Loan ASB anda RM100k bagi tempoh 40 tahun, bulanan adalah RM387. Selepas 5 tahun, jumlah terkumpul adalah RM33,964.

- Untuk loan ASB RM100kbagi tempoh 30 tahun, bulanan adalah lebih mahal sedikit, iaitu RM449. Jumlah yang terkumpul selepas 5 tahun adalah RM38,008.

- Secara logik, memang kalau anda bayar lebih, anda juga akan dapat Jumlah Terkumpul yang lebih banyak. Logik kan?

- Tetapi, kalau kita hitung dari segi ROI (Return On investment) / Pulangan bagi setiap modal, kita dapati bahawa Loan yang lebih panjang adalah lebih tinggi ROI-nya.

Tempoh pembiayaan ini bergantung kepada umur pemohon. Tak semua orang layak dapat tempoh pembiayaan yang maksima. Kita perlulah merujuk kepada syarat bank bagi umur maksima. contohnya, umur maksima untuk loan adalah 70 tahun di bank A.

Disebabkan oleh perbezaan Umur Maksima Loan bagi setiap bank, anda mungkin akan dapati bahawa tempoh loan anda bagi Bank A adalah berbeza dengan tempoh loan di Bank B atau Bank C. Ia ditunjukkan seperti dalam gambar di bawah.

Rata2nya rate bank sekarang adalah yang TERENDAH DALAM SEJARAH sekitar Range 3.40%-4.00%. Pada 3-5 tahun lepas, rate bank untuk ASB Financing adalah sekitar 5%-6%.

Rate bank untuk ASB Financing adalah berubah - ubah sepanjang tempoh loan. Naik turunnya rate bank ini ditentukan oleh OPR Bank Negara. Konsep rate berubah2 ini adalah sama seperti Pembiayaan Perumahan (Housing Loan / Mortgage). Semua bank sama jer.

Untuk makluman, hanya Personal Loan dan Loan Kereta yang tetap kadar Rate-nya sepanjang tempoh loan.

TEMPOH PEMBIAYAAN ASB FINANCING

Tempoh pembiayaan adalah berbeza mengikut bank. Untuk mendapatkan bayaran bulanan yang rendah, tempoh loan haruslah sepanjang yang mungkin. Contohnya, pembiayaan sehingga 40 tahun.

Namun, ia bukanlah bermakna anda wajib habiskan bayaran loan ASB selama 40 tahun. Anda sebenarnya boleh jer terminate / stop kan loan tersebut mengikut kesukaan anda. Ini kerana ASB Financing ni tiada lock-in period. Tiada penalti dikenakan jika anda terminate awal. Tapi biarlah at least 1 tahun agar anda tak rugi (dividen + surrender value).

Mana lebih untung, ambil loan tempoh pendek atau tempoh panjang?

- Loan ASB RM129,000 dengan tempoh loan selama 40 tahun (bulanan RM499) dapat kumpulkan RM43,813 dalam tempoh 5 tahun.

- Loan ASB RM27,000 dengan tempoh loan 5 tahun (bulanan RM497) dapat kumpulkan RM34,460 dalam tempoh 5 tahun.

So, dapatan ini jelas menunjukkan bahawa mengambil loan bagi tempoh loan yang panjang adalah lebih menguntungkan.

Tapi En Adi, saya ada bajet lebih.... So saya ambil loan yang pendek sedikit la. OK tak?

Cuba anda tengok Jadual di atas ni.

Anda memang mungkin tak kisah dari segi bajet. Cuma mungkin anda tak sure nak ambil tempoh maksima 40 tahun atau just 30 tahun.

Dapatan dari kiraan di atas:

- Jika contoh Loan ASB anda RM100k bagi tempoh 40 tahun, bulanan adalah RM387. Selepas 5 tahun, jumlah terkumpul adalah RM33,964.

- Untuk loan ASB RM100kbagi tempoh 30 tahun, bulanan adalah lebih mahal sedikit, iaitu RM449. Jumlah yang terkumpul selepas 5 tahun adalah RM38,008.

- Secara logik, memang kalau anda bayar lebih, anda juga akan dapat Jumlah Terkumpul yang lebih banyak. Logik kan?

- Tetapi, kalau kita hitung dari segi ROI (Return On investment) / Pulangan bagi setiap modal, kita dapati bahawa Loan yang lebih panjang adalah lebih tinggi ROI-nya.

Tempoh pembiayaan ini bergantung kepada umur pemohon. Tak semua orang layak dapat tempoh pembiayaan yang maksima. Kita perlulah merujuk kepada syarat bank bagi umur maksima. contohnya, umur maksima untuk loan adalah 70 tahun di bank A.

Disebabkan oleh perbezaan Umur Maksima Loan bagi setiap bank, anda mungkin akan dapati bahawa tempoh loan anda bagi Bank A adalah berbeza dengan tempoh loan di Bank B atau Bank C. Ia ditunjukkan seperti dalam gambar di bawah.

Apabila tempoh loan berbeza, maka bayaran bulanan juga akan turut berbeza.

TAKAFUL DALAM ASB FINANCING

Fungsi takaful dalam ASB Financing (ASB Loan) adalah untuk melindungi BAKI PEMBIAYAAN jika anda anda Meninggal dunia / Cacat kekal (Total Permanent Disability).

Ada bank yang mewajibkan takaful semasa memohon ASB Financing. Manakala ada yang sekadar optional - iaitu, ianya tak wajib untuk ambil takaful.

Bagi yang nak ambil Takaful, anda boleh ambil maskima mengikut tempoh loan. Anda juga sebenarnya boleh ambil seminimum tempoh 5 tahun sahaja.

Biasanya bank akan berikan Rate yang lebih rendah sedikit jika anda mengambil loan AsB bersama dengan takaful. Kenapa ya? Ye la... anda sekarang dah ambil 2 produk bank (Loan & Takaful). So bank pun bagi laa special rate.

JIKA ADA TAKAFUL UNTUK ASB FINANCING:

Fungsi takaful dalam ASB Financing (ASB Loan) adalah untuk melindungi BAKI PEMBIAYAAN jika anda anda Meninggal dunia / Cacat kekal (Total Permanent Disability).

Ada bank yang mewajibkan takaful semasa memohon ASB Financing. Manakala ada yang sekadar optional - iaitu, ianya tak wajib untuk ambil takaful.

Bagi yang nak ambil Takaful, anda boleh ambil maskima mengikut tempoh loan. Anda juga sebenarnya boleh ambil seminimum tempoh 5 tahun sahaja.

Biasanya bank akan berikan Rate yang lebih rendah sedikit jika anda mengambil loan AsB bersama dengan takaful. Kenapa ya? Ye la... anda sekarang dah ambil 2 produk bank (Loan & Takaful). So bank pun bagi laa special rate.

JIKA ADA TAKAFUL UNTUK ASB FINANCING:

- Fungsi takaful dalam ASB Financing (ASB Loan) adalah untuk melindungi BAKI PEMBIAYAAN jika anda anda Meninggal dunia / Cacat Kekal (Total Permanent Disability).

- Tetapi, takaful ini hanya akan melindungi baki Pembiayaan secara penuh jika tempoh perlindungan takaful dilanggan adalah sama seperti tempoh pembiayaan ASB.

- Contohnya, ASB Financing anda adalah 20 tahun, dan Takaful anda juga cover untuk tempoh pembiayaan 20 tahun tersebut.

- Jika berlaku kematian atau cacat kekal, syarikat takaful akan membuat bayaran penuh baki pembiayaan ASB kepada bank.

- Maka, hutang anda dengan bank akan dilangsaikan dan waris akan mendapat sejumlah nilai ASB (Mengikut baki pembiayaan).

- Fungsi takaful dalam ASB Financing (ASB Loan) adalah untuk melindungi BAKI PEMBIAYAAN jika anda anda Meninggal dunia / Cacat Kekal (Total Permanent Disability).

- Tetapi, takaful ini hanya akan melindungi baki Pembiayaan secara penuh jika tempoh perlindungan takaful dilanggan adalah sama seperti tempoh pembiayaan ASB.

- Contohnya, ASB Financing anda adalah 20 tahun, dan Takaful anda juga cover untuk tempoh pembiayaan 20 tahun tersebut.

- Jika berlaku kematian atau cacat kekal, syarikat takaful akan membuat bayaran penuh baki pembiayaan ASB kepada bank.

- Maka, hutang anda dengan bank akan dilangsaikan dan waris akan mendapat sejumlah nilai ASB (Mengikut baki pembiayaan).

JIKA TIADA TAKAFUL UNTUK ASB FINANCING:

- Jika tiada takaful, dan ditakdirkan anda meninggal dunia / Cacat Kekal (Total Permanent Disability, maka account pembiayaan ASB anda akan dibatalkan oleh pihak bank.

- Ia adalah sama macam situasi pelabur menamatkan pembiayaan secara sukarela / tak bayar installment selama lebih 60 hari.

- Bank akan 'cairkan' sijil ASB anda untuk langsaikan baki pembiayaan anda.

- So, waris tak perlu tanggung untuk jelaskan hutang yang masih ada.

- Waris akan dapat menerima sejumlah wang, iaitu Nilai Prinsipal.

- Jika tiada takaful, dan ditakdirkan anda meninggal dunia / Cacat Kekal (Total Permanent Disability, maka account pembiayaan ASB anda akan dibatalkan oleh pihak bank.

- Ia adalah sama macam situasi pelabur menamatkan pembiayaan secara sukarela / tak bayar installment selama lebih 60 hari.

- Bank akan 'cairkan' sijil ASB anda untuk langsaikan baki pembiayaan anda.

- So, waris tak perlu tanggung untuk jelaskan hutang yang masih ada.

- Waris akan dapat menerima sejumlah wang, iaitu Nilai Prinsipal.

KELEBIHAN TAKAFUL DALAM ASB FINANCING (ASB LOAN)

1. Perlindungan pembiayaan ASB

- jika berlaku Kematian / Cacat Kekal

- Waris akan terima 'sejumlah duit ASB' kita

2. Better Rate

- Bank biasanya menawarkan better rate bagi pakej ASB Financing dengan takaful

KEKURANGAN TAKAFUL DALAM ASB FINANCING (ASB LOAN):

1. Kos / Bayaran installment akan sedikit tinggi- Lagi berusia, ianya makin mahal harganya.

- Lagi panjang tempoh pembiayaan, lagi mahal harganya.

2. Sum covered Takaful di ASB Financing adalah semakin menurun mengikut baki pembiayaan.

1. Kos / Bayaran installment akan sedikit tinggi

- Lagi berusia, ianya makin mahal harganya.

- Lagi panjang tempoh pembiayaan, lagi mahal harganya.

2. Sum covered Takaful di ASB Financing adalah semakin menurun mengikut baki pembiayaan.

TIPS TAKAFUL DALAM ASB FINANCING (ASB LOAN)

1. Jika anda nak takaful, tapi tak nak bayar banyak, maka anda boleh jer request untuk pendekkan tempoh Takaful.- Semakin pendek tempoh, semakin murah bayaran takaful.

- Jika tempoh perlindungan takaful dipendekkan, maka jumlah perlindungan juga adalah kecil, dan bukannya 100% mengikut jumlah pembiayaan.

- Ianya sesuai bagi anda yang plan nak buat ASB Financing hanya bagi tempoh pendek, sekitar 5 tahun jer.

2. Sebaiknya, dapatkan perlindungan penuh takaful personal kepada anda (bukan kepada loan) secara berasingan - Cover Death / TPD (Life Takaful) - disyorkan 10 kali ganda daripada gaji tahunan.

- Boleh juga dapatkan untuk cover Critical Illness (Major Disease & Early Stage Critical Illness) - disyorkan 3-5 kali ganda daripada gaji tahunan.

- Takaful personal ni, Jumlah Perlindungan (Sum covered) adalah kekal sepanjang tempoh polisi (Tidak berkurangan mengikut tempoh).

- Boleh dihibahkan.

- Perlukan maklumat lebih lanjut akan perlindungan Takaful yang bersesuaian dengan anda? Saya boleh guide anda untuk dapatkan perlindungan lengkap daripada pelbagai produk melibatkan syarikat takaful AIA, Great Eastern, FWD Takaful, Zurich Takaful, Etiqa, Takaful Ikhlas, Takaful Malaysia, Hong Leong MSIG Takaful dan Prudential.

1. Jika anda nak takaful, tapi tak nak bayar banyak, maka anda boleh jer request untuk pendekkan tempoh Takaful.

- Semakin pendek tempoh, semakin murah bayaran takaful.

- Jika tempoh perlindungan takaful dipendekkan, maka jumlah perlindungan juga adalah kecil, dan bukannya 100% mengikut jumlah pembiayaan.

- Ianya sesuai bagi anda yang plan nak buat ASB Financing hanya bagi tempoh pendek, sekitar 5 tahun jer.

2. Sebaiknya, dapatkan perlindungan penuh takaful personal kepada anda (bukan kepada loan) secara berasingan

- Cover Death / TPD (Life Takaful) - disyorkan 10 kali ganda daripada gaji tahunan.

- Boleh juga dapatkan untuk cover Critical Illness (Major Disease & Early Stage Critical Illness) - disyorkan 3-5 kali ganda daripada gaji tahunan.

- Takaful personal ni, Jumlah Perlindungan (Sum covered) adalah kekal sepanjang tempoh polisi (Tidak berkurangan mengikut tempoh).

- Boleh dihibahkan.

- Perlukan maklumat lebih lanjut akan perlindungan Takaful yang bersesuaian dengan anda? Saya boleh guide anda untuk dapatkan perlindungan lengkap daripada pelbagai produk melibatkan syarikat takaful AIA, Great Eastern, FWD Takaful, Zurich Takaful, Etiqa, Takaful Ikhlas, Takaful Malaysia, Hong Leong MSIG Takaful dan Prudential.

KESIMPULAN

Kalau nak jimat banyak, seboleh mungkin dapatkan pakej sebegini:- Rate bank yang munasabah rendah

- Tempoh pembiayaan paling panjang

- Takaful sependek mungkin

Kalau nak jimat banyak, seboleh mungkin dapatkan pakej sebegini:

- Rate bank yang munasabah rendah

- Tempoh pembiayaan paling panjang

- Takaful sependek mungkin