- Dengan pelaburan minima RM1,000, pelabur dah pun dikira melabur dalam saham-saham mewah seperti Maxis, Axiata, TNB, Sime Darby dan banyak lagi.

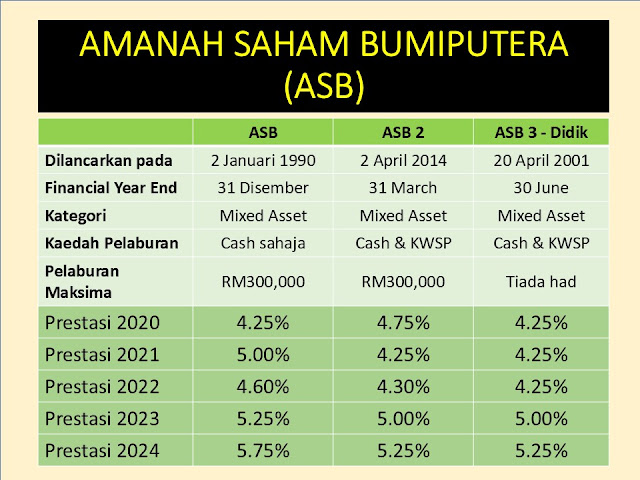

- Ia boleh dilaburkan secara tunai atau melalui Pengeluaran KWSP.

- Jadilah Orang yang BIJAK. Tingkatkan SIMPANAN KWSP anda menjadi berkali ganda TANPA mengeluarkan MODAL. Berminat nak tahu?

- Terdapat Sekumpulan Fund Manager yang akan menguruskan portfolio pelaburan Fund anda.

- Mereka SANGAT BERPENGALAMAN (>10 tahun) dalam bidang kewangan, ekonomi dan pelaburan.

- Kita perlu yakin dengan kepakaran yang dimiliki mereka. Just invest and let them do their work.

- Unit Trust melabur dalam pelbagai saham syarikat-syarikat yang disenaraikan di Bursa Malaysia.

- Biasanya ia dilaburkan dalam banyak sector/ segmen portfolio – construction, health care, oil and gas, telecommunication, consumer products dan sebagainya.

- Kebaikannya, jika ada antara saham syarikat yang dilaburkan itu rugi, kesannya dapat diperlahankan (dilute) jika saham syarikat lain memberikan keuntungan.

- Walaupun kita hanya melabur RM1,000 dalam unit trust, namun kita boleh dikatakan sudahpun melabur saham di syarikat2 besar seperti Axiata, Sime Darby dan sebagainya.

- Oleh kerana Fund Manager melabur saham di syarikat2 terpilih secara pukal dan kuantiti yang besar (juta-juta), maka kos2 terlibat dapat dikurangkan / diberikan diskaun.

- Apabila kos2 ini dikurangkan, maka sebahagian besar duit kita boleh dilaburkan terus dalam unit trust.

- Dengan melabur Unit Trust, kita akan beroleh 2 perkara: Dividen dan Capital Gains (kenaikan harga unit)

- Kelebihan Unit Trust adalah kerana harga unitnya tidak tetap dan sentiasa turun dan naik. Kenaikan harga memberikan keuntungan kepada pelabur.

- Kita digalakkan membeli ketika harga rendah dan dapatkan keuntungan apabila harganya meningkat.

- Terdapat pelbagai cara untuk melabur.

- Agen / konsultant akan menerangkan cara yang paling mudah untuk membolehkan pelaburan dilakukan.

- Ia boleh dilaburkan secara Tunai atau melalui Pelaburan menggunakan Akaun EPF.

- Duit pelaburan anda akan ‘beranak bercucu dan bercicit’ menjadi satu amaun yang besar.

- Dengan kadar pulangan yang tinggi, ianya berupaya menjadikan anda jutawan semasa anda bersara kelak.

- Ini adalah salah satu strategi dalam memaksimakan keuntungan Pelaburan Unit Trust

- Kita secara konsisten melabur setiap bulan dan menambah pelaburan ketika harga murah.

- Secara purata, harga unit yang dibeli akan menjadi lebih rendah dan menguntungkan untuk jangka masa panjang.

- Ia mudah untuk ditunaikan.

- TIADA TEMPOH MATANG dalam Unit Trust. Kita boleh 'cash' kan unit kita apabila objektif pelaburan kita sudah tercapai.

- Namun adalah digalakkan untuk melabur minima 3 tahun untuk hasil yang lumayan.

- Proses pengeluaran/jual unit/ redeem/ cash out biasanya mengambil masa sehingga 10 hari.

- Dengan pulangan yang tinggi, ia adalah instrumen pelaburan yang mampu MEMBERIKAN RETURN MELEBIHI INFLASI.

- Dengan teknik strategi yang betul, anda bukan sahaja boleh mendapatkan pulangan melebihi inflasi, malah mampu memperoleh kadar pulangan yang tinggi dan lumayan.

- Anda inginkan pulangan >20% setahun melalui Pelaburan Unit Trust?

- Terdapat banyak fund yang terbukti mampu memberikan return pulangan >15% setahun.

- Malah ada fund yang mampu memberikan pulangan purata 30% untuk tempoh 10 tahun.

Penulis,Group Financial Consultant,

ARTIKEL POPULAR================================DISCLAIMER : Past performance does not reflect future performance. All information in this article / blog is for educational purposes only and should NOT be taken as investment advise, nor as a recommendation or endorse. Please refer to your agent for details explanation. Thanks.===============================

ARTIKEL POPULAR

================================

DISCLAIMER :

Past performance does not reflect future performance. All information in this article / blog is for educational purposes only and should NOT be taken as investment advise, nor as a recommendation or endorse.

Please refer to your agent for details explanation. Thanks.

===============================

{kind=link}