Berikut adalah masalah yang mungkin anda hadapi…

>> Anda ingin memulakan pelaburan untuk mendapat kebebasan kewangan bersama keluarga, tetapi tidak tahu landasan yang betul oleh kerana terlalu banyak SCAM yang bertujuan untuk menipu wang anda.

>> Anda ingin memulakan pelaburan, tetapi tidak tahu hendak menyertai pelaburan apa yang menguntungkan.

>> Anda ingin melabur tetapi takut anda akan kehilangan modal pelaburan anda.

>> Anda ingin memulakan pelaburan tetapi anda risaukan modal pelaburan adalah tinggi.

>> Anda ingin memulakan pelaburan tetapi anda risau anda tidak boleh mengeluarkan wang pelaburan anda di saat anda memerlukan wang

Anda pastinya sentiasa inginkan pulangan pelaburan yang tinggi, tetapi sudahkan anda menemui atau sudahkan anda memulakannya?

Pelabur di dalam pelaburan Unit Trust biasanya terdiri daripada mereka yang hanya mempunyai jumlah yang sedikit untuk dilaburkan, mereka yang tidak mempunyai masa atau kepakaran untuk melabur secara terus di dalam pasaran saham.

Sebaliknya, mereka lebih suka melabur di dalam pelaburan yang dikawal selia oleh kerajaan. Pelaburan Unit Trust membenarkan pelabur kecil untuk melabur di dalam skop pelaburean yang sangat luas yang mana biasanya di luar jangkauan mereka.

Memandangkan pelabur mahukan pulangan yang tinggi, pelaburan Unit Trust menyediakan cara yang sesuai kepada mereka untuk mendapat pendedahan kepada pelaburan, yang mana pada tempoh yang lama, boleh menghasilkan pulangan yang sangat besar berbanding akaun simpanan biasa dan akaun simpanan tetap.

Terdapat pelbagai cara untuk membuat pelaburan iaitu:

1 – Melalui potongan EPF (Akaun 1)

Pelaburan KWSP ke unit amanah – Satu Langkah Bijak

Antara cara paling mudah untuk membuat pelaburan dalam unit amanah ialah melalui Skim Pengeluaran KWSP (Akaun 1). Skim ini memberi kemudahan kepada pemegang akaun KWSP yang layak untuk melabur sebahagian daripada amaun akaun 1 dalam dana-dana unit amanah yang diluluskan oleh pihak KWSP.

Baru-baru ini, pihak KWSP mengumumkan dividen bagi tahun kewangan 2014 sebanyak 6.75% kepada semua pencarum. Ini adalah kadar dividen tertinggi dalam tempoh 10 tahun. Secara purata kadar dividen simpanan KWSP bagi 10 tahun iaitu sejak 2004 ialah 5.72% sahaja. Perlu diingat bahawa kadar inflasi di Malaysia ialah di sekitar 3% setahun. Dari segi nilai sebenar, simpanan KWSP anda hanya tumbuh sekitar 2.7% peratus setahun.

Persoalannya adakah pulangan sebanyak ini memadai bagi membolehkan anda mempunyai satu jumlah simpanan yang mencukupi apabila bersara pada usia 55 tahun kelak?

Jawapannya, secara purata jumlah simpanan KWSP bagi pesara di Malaysia ialah hanya RM114,000 sahaja dan lebih membimbangkan mengikut satu kajian yang dijalankan oleh pihak KWSP, majoriti pesara habis menggunakan simpanan mereka hanya dalam tempoh kurang daripada 3 tahun!

Akibatnya pesara terpaksa kembali bekerja untuk menampung kehidupan manakala golongan pesara yang uzur kerana masalah kesihatan terpaksa membebankan anak-anak atau mengharapkan belas ikhsan badan-badan kebajikan.

Secara umumnya, pelaburan unit amanah untuk satu jangka masa panjang (10 tahun ke atas) berpotensi memberikan pulangan di antara 12% – 17% setahun. Satu perbezaan yang amat ketara berbanding dividen yang diagihkan oleh pihak KWSP, namun adalah tidak adil untuk membuat perbandingan begini kerana objektif simpanan KWSP ialah pengekalan/simpanan manakala objektif pelaburan unit amanah ialah pertumbuhan modal dan keuntungan jangka panjang.

Tidak ada pilihan lain, langkah paling bijak bagi setiap pemegang akaun KWSP untuk memperolehi pertumbuhan kepada simpanan persaraan yang agak “beku” dalam akaun KWSP ialah dengan melabur dalam unit amanah.

Alangkah amat rugi sekiranya seseorang pencarum tidak berbuat apa-apa terhadap akaun KWSPnya, sedangkan pihak KWSP sendiri melihat kaedah membenarkan pencarum membuat pelaburan ke unit amanah sebagai satu keadah terbaik bagi meningkatkan jumlah simpanan persaraan pencarum.

Dana-dana unit amanah yang mendapat kelulusan pihak KWSP ialah dana-dana terpilih yang memenuhi kriteria tertentu dan tidak “membahayakan” simpanan pencarum. Dana-dana yang diluluskan ini secara umumnya mempunyai rekod pulangan yang baik dan tidak terlalu mendedahkan simpanan pencarum kepada tahap risiko yang terlalu tinggi.

Menerusi Skim Pengeluaran KWSP, pencarum boleh membuat pelaburan ke dana amanah sekali dalam setiap 3 bulan manakala amaun yang dibenarkan ialah sebanyak 20% daripada lebihan Amaun Simpanan Asas seseorang pencarum.

Untuk Mengetahui Sama Ada Anda Layak atau tidak, sila ikuti langkah berikut:

- Semak penyata akaun KWSP anda yang terkini atau;

- Semak baki akaun anda di mana-mana Smart Kiosk KWSP di seluruh negara dengan menggunakan Mykad anda atau;

- Melayari http://www.kwsp.gov.my sekiranya anda adalah pendaftar 1-akaun

2 – Pelaburan Secara Tunai

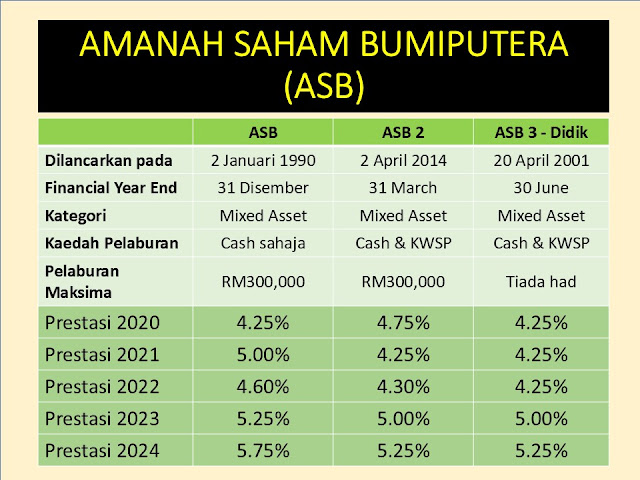

Pelaburan tunai dalam unit trust swasta adalah kurang menjadi fokus masyarakat kita. Di dalam pasaran melayu, menyimpan duit dalam dana unit trust selain daripada Amanah Saham Bumiputra (ASB) adalah kurang popular. Sebenarnya tidak semua orang faham bahawa ASB itu sebenarnya ialah satu dana unit trust.

Oleh kerana kemudahan ASB dan jaminan yang diberikan seakan-akan bank, maka orang melayu menjadikan ASB sebagai tempat simpanan mereka yang utama. Bagi golongan yang teliti dalam aplikasi muamalah Islam, mereka mungkin memilih instrumen lain yang jelas taraf halalnya mengikut pengiktirafan Majlis Fatwa Kebangsaan iaitu tabung haji atau unit trust berasaskan syariah.

Di kalangan ejen unit trust pun pelaburan tunai unit trust kurang dipromosikan kerana bukannya mudah nak mencari pelabur berpotensi yang ada banyak lebihan wang.

Berbanding dengan pelaburan melalui simpanan KWSP, mencari pelaburan tunai unit trust memerlukan usaha yang lebih. Namun, jika ada yang melabur secara tunai ejen akan dapat komisen yang lebih banyak. Jika melabur menggunakan simpanan KWSP, pelabur tidak perlu mengeluarkan duit poket. Tambahan pula mereka faham potensi keuntungan di dalam dana ekuiti adalah lebih baik dalam jangka panjang dibandingkan jika dibiarkan sahaja simpanan mereka di dalam KWSP.

Ramai juga yang tidak mahu membuat pelaburan tunai dalam unit trust kerana pernah ada pengalaman rugi. Cuba bayangkan jika ada pelabur yang masuk ke dana unit trust pada bulan Ogos yang lepas, ketika pasaran tinggi dan menunggu masa sahaja untuk jatuh. Kini nilai pelaburan itu susut hampir 15% jika diambil kira caj jualan.

Kalau orang itu melabur lump-sum berjumlah RM100,000 maka kini dia mengalami rugi atas kertas sebanyak RM15,000. Walaupun pelaburan tunai unit trust ini untuk objektif jangkapanjang, ia tetap ambil masa yang lama untuk kembali balik modal dan seterusnya menjana keuntungan. Faktor ‘timing’ adalah sangat kritikal jika kita mahu membuat pelaburan tunai dalam unit trust.

Kaedah yang lebih baik ialah mengaplikasikan strategi ‘ringgit cost averaging’ dalam pelaburan tunai unit trust. Ia tetap boleh diaplikasikan samaada kita melabur secara lump-sum atau membuat simpanan berkala bulanan / suku tahunan.

1) Pelaburan Tunai Unit Trust – Lump Sum

Seperti yang saya nyatakan sebelum ini, faktor timing adalah sangat kritikal bila kita membuat pelaburan tunai dalam unit trust. Masalahnya kita tidak mampu untuk membuat timing yang baik. Jika sesekali menjadi, itu sebenarnya nasib.

Jika kita membuat pelaburan tunai secara lump sum, maka sebaiknya kita masukkan amaun itu ke dalam dana money market atau bond dahulu. Dana-dana ini adalah lebih selamat kerana tidak volatile. Jadikan dana ini sebagai akaun parking sahaja, dan pelabur buat arahan ‘switching’ secara berkala samaada bulanan atau suku tahunan. Melalui cara ini, pelabur tidak perlu risau masalah timing pasaran. Bila sampai tempoh masa yang ditetapkan, duit daripada dana akaun money market akan dipindahkan ke dana ekuiti.

2) Pelaburan Tunai Unit Trust – Berkala Bulanan atau Suku Tahunan

Ini konsep yang hampir sama dengan orang yang menggunakan produk insurans sebagai instrumen simpanan mereka. Bila dilakukan secara tetap dan berjadual, maka bila sampai masa mereka akan tetap melabur tanpa risaukan harga seunit dana ketika itu. Mereka yakin akan potensi dana itu dan istiqamah dengan objektif pelaburan jangka panjang sedari awal.

Kesimpulan.

Jika anda ada lebihan wang untuk dilaburkan, sebaiknya pilihlah dana unit trust yang berlandaskan syariah. Berbincang dengan ejen unit trust anda, tetapkan objektif pelaburan berdasarkan kemampuan dan profil risiko anda. Jangan lupa pastikan strategi ringgit cost averaging (RCA) memihak kepada anda.