Artikel ini memberikan gambaran yang lebih jelas akan prestasi market KLCI serta keadaan ekonomi Malaysia ketika ini dan ramalan pertumbuhan untuk tahun 2021.

Awas... artikel ini agak 'Technical' dan Advanced;-)

Yang tak faham, just terus baca KESIMPULAN di bawah....

Pergerakan KLCI 2020

TECHNICAL ANALYSIS KLCI

Technical Analysis KLCI 2005 - 2020

Gambar di atas menunjukkan KLCI setakat 21 Sept 2020.

Dapatan daripada gambar ini:

- Ini chart Monthly KLCI dari 2005 -2020 (15 tahun) - bersesuaian dengan pelaburan Unit Trust yang bersifat sederhana-panjang.

- Indicator digunakan adalah Stochastic (modified) yang berfungsi untuk memberikan gabaran yang lebih jelas akan pergerakan chart.

- Dalam tempoh 15 tahun ini, hanya 2 kali event terjadinya garisan stochastic (line merah di bawah) berada pada level Oversold (<10%) iaitu pada 2008 dan awal tahun 2020.

- Ovesold area ini memberikan makna bahawa ia adalah Good Buy area (Low level).

- Untung la siapa yang sempat masuk sekitar March April lalu.

Technical Analysis KLCI (Weekly Chart)

Berdasarkan gambar KLCI 1 sebentar tadi, jelas menunjukkan bahawa KLCI adalah market yang bagus untuk invest melalui dana-dana unit trust tersedia yang melabur ke market Malaysia.

Tapi tunggu sekejap abang/ kakak....

Gambar di atas ini pula menunjukkan KLCI setakat 18 Dec 2020.

Dapatan daripada gambar ini:

- Ini adalah chart Weekly KLCI.

- KLCI jelas berada dalam posisi Overbought area (Stochastic > 90%)

- Indicator Stochastic (2 line di bawah) telah menunjukkan persilangan) - menandakan bahawa KLCI akan mengalami penurunan buat sementara.

- Berdasarkan kiraan Fibonacci, KLCI dijangkakan akan turun sekitar parass antara 1,385 - 1,444 point.

- Level2 ini adalah paras yang sangat baik (Enter point) jika kakak / abang ingin melabur ke Market Malaysia.

- Bila nak sampai ke level ini? Wallahua'lam...

Technical Analysis KLCI (Monthly Chart)

En Adi, sebenarnya market Malaysia (KLCI) ni masih boleh naik ke?

Baik. Gambar di atas memberikan gambaran yang lebih jelas, insyaAllah...

Dapatan daripada gambar ini:

- Ini adalah chart Monthly KLCI.

- KLCI secara umumnya jelas dalam posisi Uptrend.

- Trend Uptrend ini bersifat sederhana - panjang (beberapa tahun).

- Namun demikian, indicator Stochastic menunjukkan bahawa KLCI telah berada pada paras sekitar 50% (dah separuh perjalanan pun).

- Itu sebabnya, prestasi Unit Trust (Terutamanya yang invest dalam Malaysia) mencanak naik prestasinya...

- Paling kurang, KLCI dijangkakan akan naik menuju ke paras 1,850 - 1,900 (mungkin ambil masa beberapa tahun).

- Paras 1,900 ini adalah paras tertinggi dalam sejarah KLCI. Ia pernah cuba sebanyak 2 kali untuk tembus paras ini (June 2014 dan April 2018) tetapi gagal.

- Bila nak sampai ke level 1,900 point ni? Wallahua'lam... tapi, 'makan' tahun jugalah...

KAITAN MARKET & UNIT TRUST

- KLCI: Top 30 largest companies (by Market Capitalization)

- Bursa Malaysia EMAS Shariah: KLCI (Top 30 Large Cap) + Top 70 (Mid Cap) + Small Cap

- Bursa Malaysia Mids Cap: Top 70 (Mid Cap) + Small Cap

Gambar di atas adalah data prestasi Index Bursa Malaysia EMAS Shariah. - Prestasi YTD (1/1/2020 - 30/11/2020) adalah 12.4%.

- Umumnya, prestasi EMAS Shariah adalah lebih baik.

Index ini menjadi Penanda Aras / Benchmark kepada hampir kesemua dana unit trust Equity Malaysia (Large Cap). Antara dana unit trust-nya adalah:- BIMB i Growth [YTD (1/1/2020 - 7/12/2020): 57.66%]

- PMB Shariah Growth [YTD (1/1/2020 - 7/12/2020): 52.82%]

- Kenanga Shariah Growth Opportunities [YTD (1/1/2020 - 7/12/2020): 43.84%]

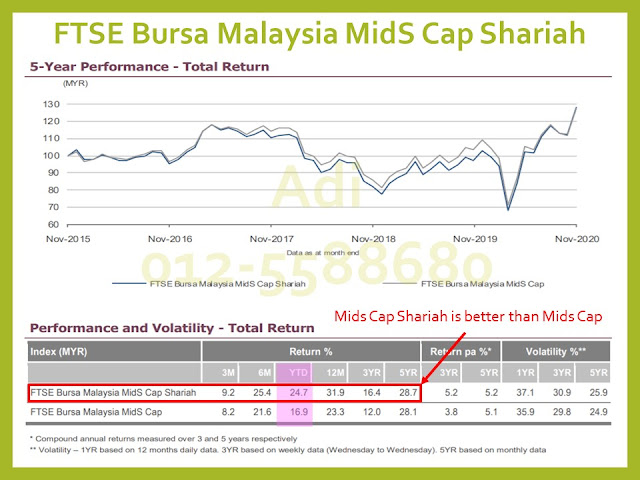

Gambar di atas adalah data prestasi Index Bursa Malaysia Mids Cap Shariah. - Prestasi YTD (1/1/2020 - 30/11/2020) adalah 24.7%.

- Umumnya, prestasi Mids Cap Shariah adalah lebih baik.

Index ini menjadi Penanda Aras / Benchmark kepada hampir kesemua dana unit trust Equity Malaysia (Small & Mid Cap). Antara dana unit trust-nya adalah:- Public Islamic treasures Growth [YTD (1/1/2020 - 7/12/2020): 47.90%]

- PMB Shariah Small Cap [YTD (1/1/2020 - 7/12/2020): 40.82%]

Gambar di atas adalah data prestasi Index Bursa Malaysia by industries & sector. Antara Industries yang paling baik prestasinya adalah:- Health Care

- Technology

KERATAN AKHBAR

- KLCI: Top 30 largest companies (by Market Capitalization)

- Bursa Malaysia EMAS Shariah: KLCI (Top 30 Large Cap) + Top 70 (Mid Cap) + Small Cap

- Bursa Malaysia Mids Cap: Top 70 (Mid Cap) + Small Cap

Gambar di atas adalah data prestasi Index Bursa Malaysia EMAS Shariah.

- Prestasi YTD (1/1/2020 - 30/11/2020) adalah 12.4%.

- Umumnya, prestasi EMAS Shariah adalah lebih baik.

Index ini menjadi Penanda Aras / Benchmark kepada hampir kesemua dana unit trust Equity Malaysia (Large Cap). Antara dana unit trust-nya adalah:

- BIMB i Growth [YTD (1/1/2020 - 7/12/2020): 57.66%]

- PMB Shariah Growth [YTD (1/1/2020 - 7/12/2020): 52.82%]

- Kenanga Shariah Growth Opportunities [YTD (1/1/2020 - 7/12/2020): 43.84%]

Gambar di atas adalah data prestasi Index Bursa Malaysia Mids Cap Shariah.

- Prestasi YTD (1/1/2020 - 30/11/2020) adalah 24.7%.

- Umumnya, prestasi Mids Cap Shariah adalah lebih baik.

Index ini menjadi Penanda Aras / Benchmark kepada hampir kesemua dana unit trust Equity Malaysia (Small & Mid Cap). Antara dana unit trust-nya adalah:

- Public Islamic treasures Growth [YTD (1/1/2020 - 7/12/2020): 47.90%]

- PMB Shariah Small Cap [YTD (1/1/2020 - 7/12/2020): 40.82%]

Gambar di atas adalah data prestasi Index Bursa Malaysia by industries & sector. Antara Industries yang paling baik prestasinya adalah:

- Health Care

- Technology

Berita Harian, 15 December 2020

"Kami percaya 2021 akan menjadi tahun yang sangat kukuh dari segi ekonomi dan pertumbuhan pendapatan korporat"

"FBM KLCI diunjur capai paras 1,830 mata akhir tahun hadapan"

Berita Harian, 16 December 2020

"Ekonomi dijangka pulih 2021"

Berita Harian, 30 November 2020

"Ringgit mampu cecah RM3.67 berbanding dolar AS"

"Matawang dijangka mengukuh tahun hadapan ke paras belum pernah dicapai sejak 2015"

" Setelah meninjau pasaran global, lanskap matawang dan laporan kecerdasan pasaran strategik, kami tetap dengan pendirian Ringgit akan kekal stabil pada 2021"

Kadar Keluaran Negara Kasar (KDNK) 1998 - 2019. Jangkaan Kadar Keluaran Negara Kasar 2020 - 2025

KESIMPULAN

1. Market Malaysia (KLCI) telah naik dengan sangat baik dari paras terendah sekitar March 2020 lalu dalam bentuk V-Shaped.

2. Kenaikan market Malaysia (KLCI) ini diterjemahkan dengan peningkatan dana unit trust.

3. Setakat 20 December 2020, KLCI dijangkakan akan mengalami penurunan sementara. Ini bukanlah cadangan untuk keluar market. Unit trust adalah pelaburan medium - long term.

4. KLCI jelas berada dalam posisi Uptrend untuk tempoh beberapa tahun lagi.

5. Technical Analysis yang dibuat juga disokong oleh banyak kenyataan media akan potensi 2021 yang lebih baik untuk Malaysia.

6. Kenaikan KLCI 2020 dipacu oleh 2 sector utama iaitu Health Care & Technology.

7. Untuk tahun 2021, banyak sector & industri lain dijangkakan akan melonjak prestasinya dipacu oleh pertumbuhan ekonomi yang lebih rancak.

Tak habis lagi......

Di bawah ni sebahagian perkongsian Ilmu 'mahal' dalam bahasa yang mudah khas buat anda yang inginkan lebih info berkenaan pelaburan Unit Trust dan yang berkaitan....- Top 50 Unit Trust Terbaik (Islamic & Conventional) - Dec 2025

- Top 50 Unit Trust Patuh Shariah Terbaik

- Top 30 Unit Trust KWSP-Approved Paling Perfrom

- Prestasi Terkini Unit Trust ASNB (Amanah Saham Bumiputera, Amanah Saham Malaysia, Amanah Saham Nasional)

- Top 30 PRS (Private Retirement Scheme) Paling Tinggi Pulangan

- 100 Tips Pelaburan Unit Trust

- Asas Pelaburan Unit Trust

- Invest Online (Cash & EPF Acc 1) - Jimat Sales Charge (Fee)!

Tak habis lagi......

Di bawah ni sebahagian perkongsian Ilmu 'mahal' dalam bahasa yang mudah khas buat anda yang inginkan lebih info berkenaan pelaburan Unit Trust dan yang berkaitan....

- Top 50 Unit Trust Terbaik (Islamic & Conventional) - Dec 2025

- Top 50 Unit Trust Patuh Shariah Terbaik

- Top 30 Unit Trust KWSP-Approved Paling Perfrom

- Prestasi Terkini Unit Trust ASNB (Amanah Saham Bumiputera, Amanah Saham Malaysia, Amanah Saham Nasional)

- Top 30 PRS (Private Retirement Scheme) Paling Tinggi Pulangan

- 100 Tips Pelaburan Unit Trust

- Asas Pelaburan Unit Trust

- Invest Online (Cash & EPF Acc 1) - Jimat Sales Charge (Fee)!

🟥⬛️🟨🟦🟥⬛️🟨🟦🟥⬛️🟨🟦

🟥⬛️🟨🟦🟥⬛️🟨🟦🟥⬛️🟨🟦

Penulis,

Cikgu Adi (KLIK untuk lebih mengenali saya)

Group Financial Consultant,

Group Agency Manager.

Unit Trust | Private Mandate | Bitcoin & Crypto | ASB Financing 📞 012-5588680 (KLIK untuk Wassap - Tanya jer apapun)👉 Facebook (Follow FB ini supaya tak terlepas perkongsian Eksklusif yang bermanfaat & strategi kewangan terkini tentang simpanan & pelaburan)

Cikgu Adi (KLIK untuk lebih mengenali saya)

Group Financial Consultant,

Group Agency Manager.

Group Financial Consultant,

Group Agency Manager.

Unit Trust | Private Mandate | Bitcoin & Crypto | ASB Financing

📞 012-5588680 (KLIK untuk Wassap - Tanya jer apapun)

👉 Facebook (Follow FB ini supaya tak terlepas perkongsian Eksklusif yang bermanfaat & strategi kewangan terkini tentang simpanan & pelaburan)

🟥⬛️🟨🟦🟥⬛️🟨🟦🟥⬛️🟨🟦

PERKONGSIAN 'MAHAL' - RUGI TAK AMBIL TAHU!

🟥⬛️🟨🟦🟥⬛️🟨🟦🟥⬛️🟨🟦

PERKONGSIAN 'MAHAL' - RUGI TAK AMBIL TAHU!

🔴HOME

🟢Labur Akaun 1 KWSP anda ke pasaran US - Apple, Tesla, Meta (FB, WhatsApp, Instagram), Google & banyak lagi. Potensi pulangan >100% dalam 5 tahun

🟡 Top 50 Unit Trust Terbaik Malaysia 2025!... Paling Perform : Untung Almost 200% dalam 3 tahun

🔵 Top 30 PRS (Private Retirement Scheme) Terbaik Malaysia 2025.... Paling Tinggi, Purata untung >20% setahun

================================DISCLAIMER : Past performance does not reflect future performance. All information in this article / blog is for educational purposes only and should NOT be taken as investment advise, nor as a recommendation or endorse. Please refer to your agent for details explanation. Thanks.===============================

🟢Labur Akaun 1 KWSP anda ke pasaran US - Apple, Tesla, Meta (FB, WhatsApp, Instagram), Google & banyak lagi. Potensi pulangan >100% dalam 5 tahun

🟡 Top 50 Unit Trust Terbaik Malaysia 2025!... Paling Perform : Untung Almost 200% dalam 3 tahun

🔵 Top 30 PRS (Private Retirement Scheme) Terbaik Malaysia 2025.... Paling Tinggi, Purata untung >20% setahun

================================

DISCLAIMER :

Past performance does not reflect future performance. All information in this article / blog is for educational purposes only and should NOT be taken as investment advise, nor as a recommendation or endorse.

Please refer to your agent for details explanation. Thanks.

===============================